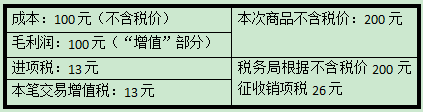

但有的时候,情况会发生变化,一家企业纳税期内的进项税可能会比销项税还高,导致当期增值其实是负数,这一部分钱放在税务部门那里,就形成了留抵税额。

什么情况下进项税会比销项税高呢?产品没能及时销售、未能及时取得进项税发票等是比较常见的因素。比如,一些制造业企业常常在销售旺季之前备货,会在短期内产生大量进项税额,但当期销项税可能不足以抵扣,一些初创企业也可能在创立初期大量购入固定资产,一些企业可能生产周期较长,这些情况都可能产生留抵。

过去,留抵税额通常向之后的纳税期(通常为一个月)结转,用于冲抵之后纳税期的销项税额。

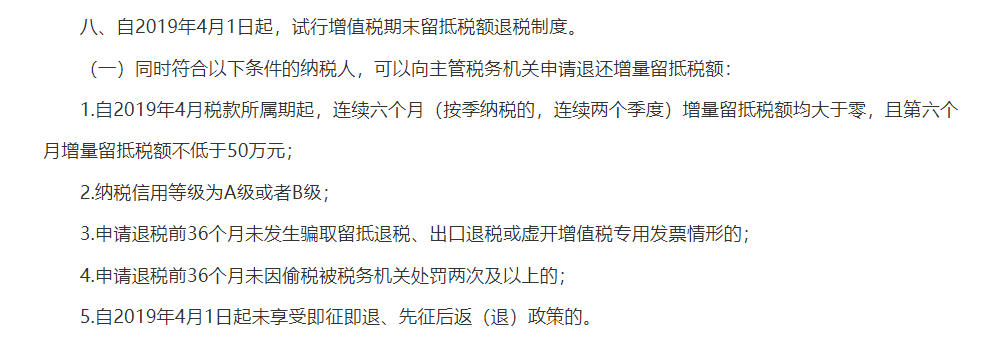

我国自2019年4月1日起试行增值税期末留抵税额退税制度,此后留抵退税的适用范围逐步扩大。

财政部、税务总局、海关总署《关于深化增值税改革有关政策的公告》明确,退税条件包括纳税信用等级为A或B级,36个月内不能有税务违法违规行为,自2019年4月税款所属期起连续6个月增量留抵税额均大于零,且第六个月增量留抵税额不能低于50万元等。